Ziet u het bouwdepot voor een uitbouw als een noodzakelijk kwaad vol administratieve rompslomp? Verander die visie, want in 2026 is dit depot uw meest krachtige instrument om direct waarde aan uw woning toe te voegen zonder uw maandelijkse liquiditeit in gevaar te brengen. Het is de motor achter uw verbouwing die, mits slim beheerd, zorgt voor een vlekkeloos bouwproces en directe financiële grip.

Wij begrijpen dat de onduidelijkheid over declarabele kosten en de angst voor dubbele maandlasten u kunnen weerhouden van die broodnodige extra meters. Dat is nergens voor nodig. In dit artikel ontdekt u hoe u een bouwdepot voor een uitbouw effectief inzet, van de eerste aanvraag bij de bank tot het razendsnel indienen van bouwfacturen. We nemen de complexiteit van het taxatieproces weg en leggen uit hoe u optimaal profiteert van de fiscale regels, zoals het verlaagde eigenwoningforfait van 0,30 procent. Lees verder en krijg een helder overzicht van het financieringsproces, zodat u met een gerust hart de regie neemt over uw woninguitbreiding en dit jaar nog kunt starten met de bouw.

Belangrijkste Punten

- Ontdek hoe een bouwdepot functioneert als gereserveerd hypotheekdeel dat uitsluitend wordt uitgekeerd op basis van goedgekeurde bouwfacturen.

- Leer hoe een bouwdepot voor uitbouw wordt vastgesteld via een taxatie en hoe rentecompensatie uw maandlasten tijdens de bouw beheersbaar houdt.

- Krijg volledige helderheid over welke nagelvaste onderdelen en bouwfasen u direct vanuit het depot mag financieren.

- Gebruik onze online configurator voor een nauwkeurige prijsindicatie, wat de essentiële eerste stap is voor uw officiële bankaanvraag.

- Profiteer van deskundige projectbegeleiding die de brug slaat tussen uw bouwwensen en een vlekkeloze financiële afwikkeling in 2026.

Wat is een bouwdepot voor een uitbouw?

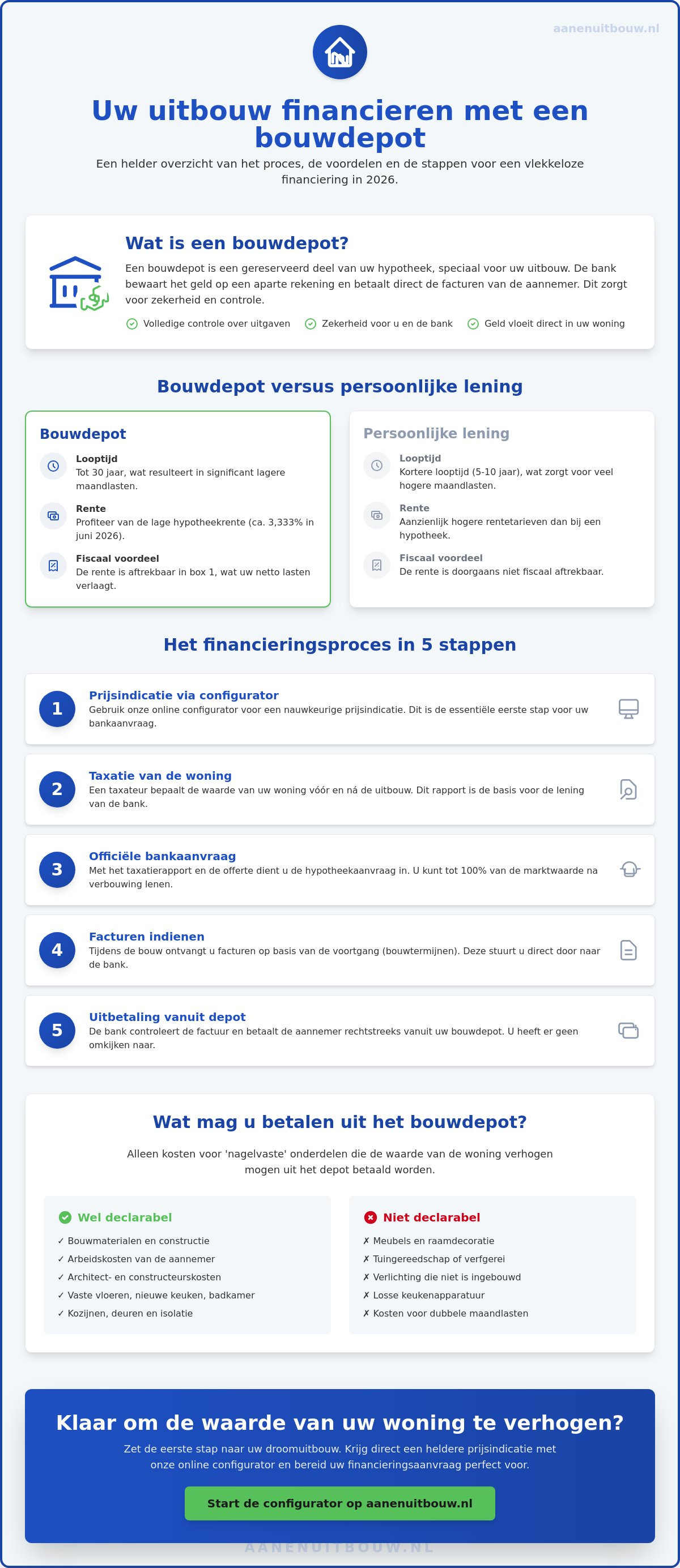

Een bouwdepot voor een uitbouw is in feite een gereserveerde pot geld binnen uw hypotheek, specifiek bedoeld voor de realisatie van uw woninguitbreiding. In plaats van dat het volledige leenbedrag direct op uw privérekening wordt gestort, plaatst de bank dit op een geblokkeerde rekening. Wat is een bouwdepot precies? Het is een overzichtelijke manier om grip te houden op de kosten; de bank keert het geld namelijk alleen uit wanneer u facturen van de aannemer indient. Dit biedt zowel u als de geldverstrekker de zekerheid dat het kapitaal daadwerkelijk in de stenen van uw woning vloeit en niet opgaat aan andere zaken.

Een groot financieel voordeel van deze constructie is de rentevergoeding. Over het bedrag dat nog in het depot staat, ontvangt u een rente die in de meeste gevallen gelijk is aan de hypotheekrente die u betaalt. Hierdoor blijven de netto lasten tijdens de bouwfase laag. De bank is bereid dit te financieren omdat zij niet kijken naar de huidige waarde van uw huis, maar naar de marktwaarde na de verbouwing. Dit is essentieel, want een hoogwaardige uitbouw verhoogt de getaxeerde waarde van uw woning vaak direct, wat de basis vormt voor uw lening.

Het verschil tussen een bouwdepot en een persoonlijke lening

Voor een grote investering zoals een maatwerk uitbouw is een persoonlijke lening vaak minder aantrekkelijk. De rentetarieven liggen daar aanzienlijk hoger. Bij een bouwdepot profiteert u van de lagere hypotheekrente, die in juni 2026 rond de 3,333 procent ligt voor veel hypotheekvormen. Daarnaast is de rente over een bouwdepot fiscaal aftrekbaar in box 1, mits u het geld aantoonbaar gebruikt voor woningverbetering. Een ander pluspunt is de looptijd; u smeert de kosten uit over 30 jaar. Dit zorgt voor veel lagere maandlasten dan een lening die u in vijf of tien jaar moet aflossen.

Wanneer kiest u voor een bouwdepot bij een uitbouw?

Kies voor een bouwdepot voor een uitbouw als uw project de woningwaarde substantieel verhoogt. Denk aan een keukenuitbouw of een extra woonkamer die het woonoppervlak vergroot. Heeft u overwaarde op uw huidige woning? Dan is dit het ideale moment om die waarde te verzilveren en om te zetten in extra leefruimte. In 2026 zien we dat banken kritisch kijken naar duurzaamheid, dus een goed geïsoleerde uitbouw via een depot financieren is een slimme zet. Het stelt u in staat om de verbouwing te financieren tegen de actuele voorwaarden, terwijl u de regie houdt over elke uitgegeven euro via de factuurcontroles van de bank.

Hoe werkt de financiering van uw uitbouw in de praktijk?

Het proces rondom een bouwdepot voor een uitbouw is methodisch en volgt een logische volgorde. Alles draait om de waardeontwikkeling van uw woning. In 2026 hanteren banken doorgaans de regel dat u tot 100 procent van de marktwaarde na verbouwing kunt lenen. Dit betekent dat de bank vooraf wil weten wat de extra vierkante meters precies toevoegen aan uw woningwaarde. Het depotbedrag wordt op een aparte rekening geplaatst, van waaruit de bouwfacturen direct worden betaald.

Bij AanEnUitbouw.nl begrijpen we dat u grip wilt houden op dit proces. Daarom werken wij met heldere bouwtermijnen. U ontvangt facturen op basis van de voortgang van het project, zoals bij de afronding van de fundering of het wind- en waterdicht maken van de casco bouw. Deze facturen stuurt u direct door naar uw geldverstrekker, die vervolgens de betaling vanuit het depot regelt. Met onze online configurator krijgt u direct een reële indicatie van de kosten, wat een essentieel vertrekpunt is voor uw gesprek met de hypotheekadviseur.

De rol van de taxateur bij een woninguitbreiding

Een gevalideerd taxatierapport is de ruggengraat van uw aanvraag. De taxateur stelt twee waarden vast: de huidige marktwaarde en de marktwaarde na de realisatie van de uitbouw. Omdat de bank strikte regels voor een bouwdepot hanteert, moet dit rapport uiterst nauwkeurig zijn. Zorg ervoor dat u de definitieve bouwtekeningen en een gespecificeerde offerte bij de hand heeft tijdens de taxatie. De taxateur kijkt namelijk naar de kwaliteit van de materialen en de afwerking om te bepalen hoeveel de extra meters daadwerkelijk bijdragen aan de verkoopwaarde in de huidige markt.

Rente en kosten tijdens de bouwperiode

Tijdens de bouw krijgt u te maken met het concept renteverlies. U betaalt hypotheekrente over het volledige bedrag dat u heeft geleend voor de uitbouw. Echter, over het deel dat nog in het depot staat, ontvangt u een rentevergoeding. In juni 2026 bedraagt de hypotheekrente bij diverse verstrekkers ongeveer 3,333 procent. Stel dat u een bouwdepot voor een uitbouw heeft van 50.000 euro. Aan het begin van de bouw staat dit volledige bedrag nog in het depot en zijn de netto rentelasten vrijwel nul. Naarmate de bouw vordert en er facturen worden betaald, wordt het saldo in het depot lager en ontvangt u minder rentevergoeding. Uw maandlasten stijgen dus geleidelijk naarmate de uitbouw vorm krijgt. Blijft er na de oplevering geld over? Dit bedrag wordt door de bank automatisch gebruikt als extra aflossing op uw hypotheekschuld.

Wat mag u betalen uit het bouwdepot voor uw uitbouw?

De vuistregel voor een bouwdepot voor een uitbouw is helder: alles wat 'nagelvast' aan de woning zit, mag u vanuit het depot financieren. Dit houdt in dat alle materialen en werkzaamheden die u niet kunt meenemen bij een eventuele verhuizing, onder de hypothecaire dekking vallen. De bank ziet deze investeringen als een directe verhoging van de marktwaarde van het onderpand. Voor een vlekkeloze afwikkeling is het essentieel om vooraf een gedetailleerde begroting te hebben. Veel huiseigenaren raadplegen een bouwdepot aanvragen stappenplan om exact te bepalen welke documentatie nodig is voor deze kostenposten.

Wanneer u kiest voor de expertise van AanEnUitbouw.nl, valt de volledige aanneemsom binnen de kaders van het depot. Dit omvat niet alleen de fysieke bouw, maar ook de professionele projectbegeleiding. De bank keurt facturen goed voor de volgende onderdelen:

- Constructieve elementen: De volledige ruwbouw, van de eerste heipaal tot het leggen van de dakpannen.

- Installatietechniek: Het aanleggen van elektra, loodgieterswerk en het integreren van vloerverwarming in de nieuwe ruimte.

- Vaste afwerking: Alles wat onlosmakelijk verbonden is met de constructie, zoals stucwerk, schilderwerk en vastgelijmde vloeren.

- Casco bouw: De basisstructuur inclusief kozijnen en deuren.

Toegestane kosten voor de constructie

De fundering en het heiwerk vormen letterlijk en figuurlijk de basis van uw project. Deze posten zijn altijd gedekt omdat ze essentieel zijn voor de stabiliteit van de woning. In 2026 zien we bovendien een sterke focus op duurzaamheid bij geldverstrekkers. Investeringen in hoogwaardige isolatiematerialen en HR+++ glas worden niet alleen toegestaan, maar vaak zelfs aangemoedigd vanwege de positieve impact op het energielabel. Vergeet ook de voorbereidende fase niet. De kosten voor de architect en de leges voor de omgevingsvergunning mag u gewoon uit het bouwdepot voor een uitbouw betalen. Deze kosten zijn immers noodzakelijk om de uitbreiding legaal en technisch verantwoord te realiseren.

Wat niet uit het bouwdepot mag worden betaald

Het is verleidelijk om de volledige metamorfose van uw woonkamer mee te financieren, maar de bank trekt een duidelijke grens bij roerende goederen. Losse inrichting zoals gordijnen, meubels, losse vloerkleden en lampen die u simpelweg uit het stopcontact trekt, mag u niet uit het depot betalen. Besluit u zelf de handen uit de mouwen te steken? Houd er dan rekening mee dat de aanschaf van gereedschap, zoals een nieuwe boormachine of zaagtafel, voor eigen rekening komt. Ook tuininrichting die geen direct onderdeel uitmaakt van de uitbouwconstructie, zoals een losstaand terras of nieuwe beplanting, wordt doorgaans afgewezen door de geldverstrekker. Houd uw administratie dus strikt gescheiden om vertraging bij het uitbetalen van uw bouwfacturen te voorkomen.

Stappenplan: een bouwdepot aanvragen voor uw uitbouw

Het aanvragen van een bouwdepot voor een uitbouw is een proces dat vraagt om een methodische aanpak. Doorloop de volgende stappen om uw financiering vlot en zonder onnodige vertraging te regelen. Alles begint bij een waterdicht plan; de bank wil namelijk exact weten wat u gaat bouwen en wat de totale investering is voordat zij groen licht geven.

- Stap 1: Start met onze online uitbouw configurator om een realistische prijsindicatie te krijgen. Dit document vormt de basis voor uw gesprek met de hypotheekadviseur en de taxateur.

- Stap 2: Laat een taxatierapport opstellen. De taxateur bepaalt de waarde van uw woning in de huidige staat en de verwachte marktwaarde na de realisatie van de extra meters.

- Stap 3: Vraag de hypotheekverhoging aan. Uw geldverstrekker beoordeelt op basis van uw inkomen en de taxatiewaarde of het gewenste bedrag geleend kan worden.

- Stap 4: Na goedkeuring en het passeren bij de notaris wordt het bouwdepot geopend. Op dat moment kunnen wij direct starten met de bouw.

- Stap 5: Dien de facturen van de verschillende bouwfasen in via de portal of app van uw bank. Het geld wordt dan rechtstreeks naar ons of naar uw eigen rekening overgemaakt.

Benodigde documenten voor de bank

De bank heeft een specifiek dossier nodig om uw bouwdepot voor een uitbouw te accorderen. Zorg dat u een getekende aannemingsovereenkomst of een zeer gedetailleerde offerte paraat heeft. Een essentieel onderdeel hiervan is het verbouwingsplan. Dit plan moet helder specificeren wat er precies gaat gebeuren en wat de kosten per onderdeel zijn, zoals de fundering, de gevels en de afwerking. Daarnaast vraagt de bank om uw meest recente inkomensgegevens, een werkgeversverklaring en een overzicht van uw huidige hypotheekstand om de betaalbaarheid te toetsen.

Declareren van facturen bij AanEnUitbouw.nl

Wij begrijpen dat u wilt dat de bouw soepel doorloopt. Daarom bouwen wij onze facturen op volgens de strikte eisen van de grote Nederlandse banken. Onze termijnfacturen sluiten naadloos aan bij de voortgang van het project, waardoor ze doorgaans direct worden geaccepteerd door verstrekkers zoals ING, ABN AMRO of Rabobank. U kunt deze facturen eenvoudig uploaden via de digitale declaratie-apps van uw bank. Dit versnelt de uitbetaling aanzienlijk en zorgt ervoor dat er geen financiële stagnatie optreedt tijdens de bouwperiode. Door deze efficiënte werkwijze blijft de focus volledig liggen op het vakmanschap en de transformatie van uw woning.

Uw uitbouw financieren met de expertise van AanEnUitbouw.nl

Bij AanEnUitbouw.nl gaan we verder dan alleen het plaatsen van muren en het leggen van daken. We begrijpen dat de realisatie van uw droomproject valt of staat met een waterdichte financiering. De weg naar een succesvolle woninguitbreiding begint vaak bij de bank, en precies daar maken wij het verschil. Met meer dan 20 jaar ervaring in de sector weten wij exact welke details een geldverstrekker of taxateur nodig heeft om een bouwdepot voor een uitbouw snel en zonder haken of ogen goed te keuren. Deze expertise vertaalt zich in een proces waarbij u vanaf de eerste dag volledige zekerheid heeft over de financiële en technische haalbaarheid van uw plannen.

Onze rol als moderne vakman betekent dat we traditioneel ambacht koppelen aan digitale efficiëntie. Wij bieden u de regie over uw eigen project door onduidelijkheid weg te nemen. Transparante communicatie over kosten is hierbij de hoeksteen. Niets is vervelender dan een taxatie die lager uitvalt dan gehoopt of een bank die extra specificaties eist midden in het proces. Door onze gestructureerde aanpak en diepgaande kennis van het financieringsproces in 2026, voorkomen we dergelijke verrassingen. Uw woning is bij ons in veilige, professionele handen.

Waarom onze prijsindicatie goud waard is

Een prijsindicatie van AanEnUitbouw.nl is veel meer dan een simpel getal onderaan de streep; het is een strategisch document voor uw hypotheekaanvraag. Banken hanteren in 2026 strikte kaders voor de bewijsvoering van woningverbetering. Omdat onze online configurator alle technische onderdelen direct meeneemt, van de funderingsmethode tot de specifieke isolatiewaarden en het type beglazing, biedt dit de taxateur de nodige houvast. U krijgt direct inzicht in de investering die u moet financieren. Deze gespecificeerde onderdelen sluiten naadloos aan op de eisen van hypotheekverstrekkers, wat de kans op een vlotte goedkeuring van uw bouwdepot voor een uitbouw aanzienlijk vergroot. Geen verborgen kosten betekent een eerlijk verhaal voor een solide financiering.

Start vandaag nog met uw woningtransformatie

De transformatie van uw persoonlijke leefomgeving begint bij een heldere visie. Gebruik onze configurator om uw project te visualiseren en direct te zien welke invloed uw keuzes hebben op de investering. Dit is de eerste concrete stap om uw plannen uit de sfeer van dromen naar de realiteit van een bouwplaats te brengen. Na het invullen van uw wensen staan onze experts klaar om tijdens een adviesgesprek de technische haalbaarheid te toetsen aan uw budget. We leiden u stap voor stap door de fasen van het project, van de eerste schets tot de uiteindelijke oplevering. Neem vandaag nog de regie in handen en zorg voor de extra meters die uw woonplezier en woningwaarde blijvend verhogen.

Bereken direct uw uitbouw met onze configurator en leg de basis voor een zorgeloze financiering en een vakkundige bouw.

Zet de eerste stap naar uw nieuwe leefomgeving

Het slim inzetten van een bouwdepot voor uitbouw verandert een complex traject in een beheersbare investering. U weet nu dat de bank kijkt naar de toekomstige waarde van uw woning en dat vrijwel alle nagelvaste verbeteringen gedekt zijn. Door gebruik te maken van de juiste documentatie en een gespecificeerde offerte, voorkomt u vertraging en onnodige zorgen over uw maandlasten tijdens de bouwperiode.

Onze expertise van ruim 20 jaar in de bouw zorgt ervoor dat uw aanvraag bij de bank vlekkeloos verloopt. Wij bieden niet alleen vakmanschap in de uitvoering, maar ook volledige projectbegeleiding vanaf de eerste schets tot de uiteindelijke oplevering. Met onze moderne aanpak en directe prijsindicatie online weet u precies waar u aan toe bent.

Wacht niet langer op de ruimte die u nodig heeft. Bereken direct de kosten van uw uitbouw in onze configurator en leg de basis voor een succesvolle financiering. Uw ideale woning is dichterbij dan u denkt; begin vandaag nog met de voorbereiding en transformeer uw woonplezier.

Veelgestelde vragen over het bouwdepot voor een uitbouw

Hoe lang blijft een bouwdepot voor een uitbouw geldig?

Een bouwdepot voor een uitbouw is doorgaans twee jaar geldig. De meeste geldverstrekkers hanteren een standaardtermijn van 24 maanden waarin u de verbouwing moet voltooien en alle facturen moet indienen. Mocht de bouw vertraging oplopen door externe factoren, dan is het vaak mogelijk om het depot met zes of twaalf maanden te verlengen. Houd er rekening mee dat de rentevergoeding over het resterende bedrag na het eerste jaar kan wijzigen of zelfs kan komen te vervallen.

Kan ik een bouwdepot krijgen zonder eigen geld?

Ja, het is mogelijk om een bouwdepot volledig zonder eigen spaargeld te financieren mits de marktwaarde na verbouwing dit toelaat. In 2026 kunt u tot 100 procent van de getaxeerde waarde na de uitbouw lenen. Als de waardestijging van uw woning door de extra meters groot genoeg is om de volledige bouwsom te dekken, hoeft u geen eigen middelen in te leggen voor de constructie en de vaste afwerking van de nieuwe ruimte.

Wat gebeurt er als de uitbouw goedkoper uitvalt dan het depotbedrag?

Wanneer de uitbouw goedkoper uitvalt dan het gereserveerde bedrag, wordt het restant in het depot automatisch gebruikt als extra aflossing op uw hypotheek. U kunt dit overgebleven geld niet laten uitkeren op uw eigen privérekening voor andere uitgaven zoals meubels of een vakantie. Deze verplichte aflossing zorgt er wel direct voor dat uw totale hypotheekschuld en de bijbehorende maandlasten dalen zodra het bouwdepot voor een uitbouw definitief wordt gesloten door de bank.

Is de rente over een bouwdepot altijd aftrekbaar?

De rente over een bouwdepot is uitsluitend fiscaal aftrekbaar als u het geld aantoonbaar gebruikt voor de verbetering of het onderhoud van uw hoofdverblijf in box 1. In 2026 is de hypotheekrenteaftrek voor inkomens tussen de 38.883 euro en 79.137 euro gemaximeerd op 37,56 procent. Zorg dat u alle facturen en declaraties zorgvuldig bewaart als bewijslast voor de Belastingdienst om deze aftrekpost zonder problemen veilig te stellen voor uw belastingaangifte.

Kan ik de kosten voor de vergunning ook uit het bouwdepot betalen?

Ja, de leges voor de omgevingsvergunning en de kosten voor de architect mogen rechtstreeks uit het bouwdepot worden betaald. Deze kosten zijn immers noodzakelijk om de uitbreiding legaal en technisch verantwoord te kunnen realiseren. Omdat deze posten vaak al aan het begin van het traject gefactureerd worden, is het verstandig om deze facturen direct bij de opening van uw depot in te dienen. Dit zorgt voor een soepele start van uw project zonder dat u deze kosten zelf hoeft voor te schieten.

Moet ik facturen eerst zelf betalen of doet de bank dat direct?

U heeft de keuze om facturen eerst zelf te betalen en daarna te declareren, of de bank direct te laten uitbetalen aan de aannemer. Bij grote termijnfacturen van AanEnUitbouw.nl is het gebruikelijk om de factuur direct via de digitale bankomgeving in te dienen. De bank maakt het bedrag dan binnen enkele werkdagen over naar de uitvoerende partij. Voor kleinere aankopen bij de bouwmarkt kunt u de bonnen simpelweg uploaden en het bedrag op uw eigen rekening laten storten.

Wat is de maximale hoogte van een bouwdepot in 2026?

De maximale hoogte van een bouwdepot wordt in 2026 bepaald door de marktwaarde na verbouwing en de geldende NHG-grens van 470.000 euro. Indien u ook investeert in energiebesparende maatregelen, stijgt deze NHG-grens naar 498.200 euro. De bank verstrekt doorgaans niet meer dan 100 procent van de toekomstige waarde van de woning. Het taxatierapport is daarom leidend voor het maximale leenbedrag dat u kunt reserveren voor uw bouwdepot voor een uitbouw.

Kan ik een bouwdepot aanvragen bij mijn bestaande hypotheek?

Het is zeker mogelijk om een bouwdepot aan te vragen bij uw bestaande hypotheek via een onderhandse verhoging of een tweede hypotheekdeel. Als u bij het afsluiten van uw huidige hypotheek een hogere inschrijving bij de notaris heeft laten vastleggen, hoeft u voor deze verhoging vaak niet opnieuw naar de notaris. Dit bespaart u aanzienlijke notariskosten en versnelt het proces om de financiering voor uw woninguitbreiding rond te krijgen bij uw huidige geldverstrekker.